LC ASSET 2 S A.R.L. pierde un juicio con un contrato del 21,99% TAE y es condenada a pagar las costas

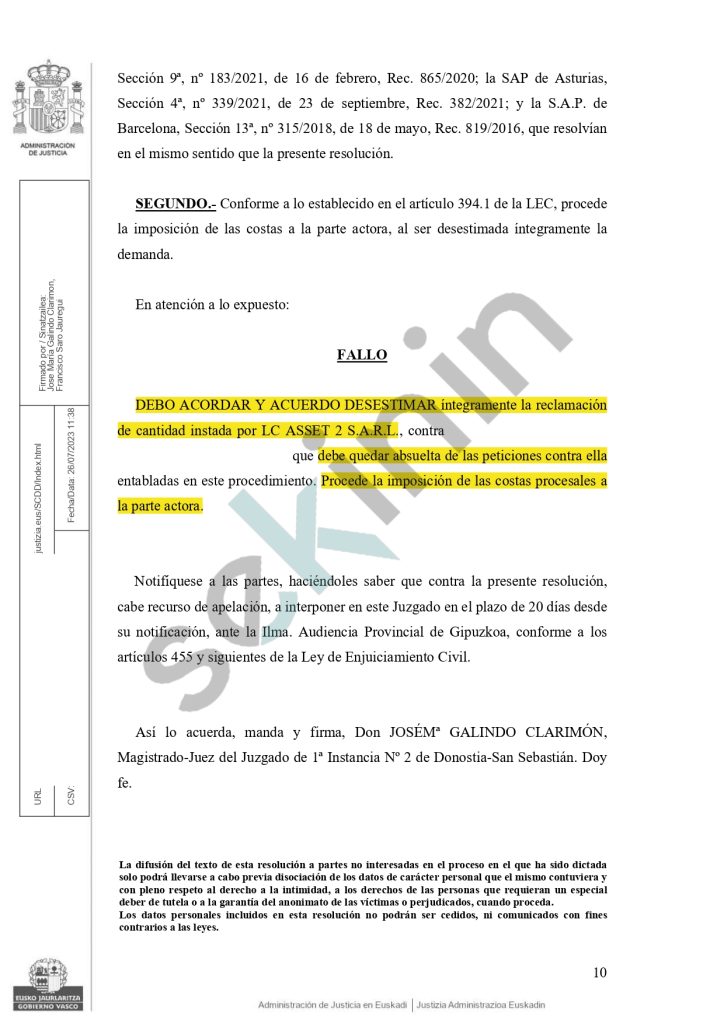

El Juzgado de 1ª Instancia Nº 2 de Donostia-San Sebastián ha emitido una sentencia en la que se declara perdedora a la entidad LC ASSET 2 S A.R.L. en un juicio monitorio contra nuestra clienta. La sentencia ordena el pago de las costas procesales a la entidad LC ASSET 2 S A.R.L.

El proceso comenzó con la presentación de una demanda por parte de LC ASSET 2 S A.R.L. en la que se reclamaban 3.752,81 euros a nuestra clienta. La demanda fue admitida a trámite el 31 de enero de 2023, ante ello nuestros profesionales en derecho bancario presentaron el escrito de oposición.

En consecuencia, se puso fin al procedimiento monitorio y se transformó en un juicio verbal al ser la reclamación inferior a 6.000 euros. La parte actora presentó un escrito de impugnación contra nuestra oposición. Ninguna de las dos partes solicitamos vista, y al contener únicamente prueba documental y no proponerse otra prueba, los autos quedaron listos para sentencia.

HAZ CLICK AQUÍ PARA VER LA SENTENCIA COMPLETA

La sentencia emitida por el Juzgado de 1ª Instancia Nº 2 de Donostia-San Sebastián declara perdedora a LC ASSET 2 S A.R.L. y ordena el pago de las costas procesales. La sentencia se basa en la jurisprudencia existente y en la Ley de Condiciones Generales de Contratación. La entidad LC ASSET 2 S A.R.L. reclamaba el pago de una cantidad de dinero a nuestra clienta, pero el juez ha determinado que no se ha acreditado la existencia de la deuda reclamada. Además, se ha considerado que la cláusula del interés remuneratorio y del método de pago revolving que se impuso en el contrato no cumplía con los requisitos de transparencia y claridad exigidos por la Ley de Condiciones Generales de Contratación.

Además, le da la posibilidad a nuestra clienta no solo de no pagar la cantidad que la entidad le reclamaba, sino también podrá recuperar 1.862 euros.

La sentencia ha destacado que para superar el control de incorporación, debe tratarse de una cláusula con una redacción clara, concreta y sencilla, que permita una comprensión gramatical normal y que el adherente haya tenido oportunidad real de conocer al tiempo de la celebración del contrato. Según se desprende inequívocamente de la jurisprudencia del T.J.U.E., no solo es necesario que las cláusulas estén redactadas de forma clara, sino también que el adherente pueda tener un conocimiento real de las mismas, de forma que un consumidor informado pueda prever, sobre la base de criterios precisos y comprensibles, sus consecuencias económicas.

La sentencia es vinculante y debe ser acatada por ambas partes, dado que no ha sido recurrida por la entidad demandante en el plazo que para ello tenía.

En conclusión, esta sentencia emitida por el Juzgado de 1ª Instancia Nº 2 de Donostia-San Sebastián es una muestra más de los abusos contractuales realizados por ciertas entidades que ofrecen créditos, tarjetas revolving o préstamos al consumo de forma oscura, y destaca la obligación de las entidades de respetar la legislación vigente en materia de contratación, sobretodo con la especial protección de la que disponen los consumidores y usuarios.